「理想の住まい」+

「将来の資産」を

同時に手に入れる。

賃貸より購入が

オススメの理由

今の家賃をローン換算するとどれぐらい?

-

これだけの家賃がかかります。

-

-

今の家賃をローン換算すると…

※家賃のみの計算で、敷金・礼金、管理費等は計算に含んでおりません。

月々8万円の支払いでは、約3,120万円の分譲マンションを購入した時と同じ支払い額です。

支払いをするより

自分の資産として

残しませんか?

POINT 1

実物資産で経済変動にも対応できます。

インフレにも強い資産運用

インフレ時は現金の価値が

下がり、物価が上がる

物価上昇率(年)…

POINT 2

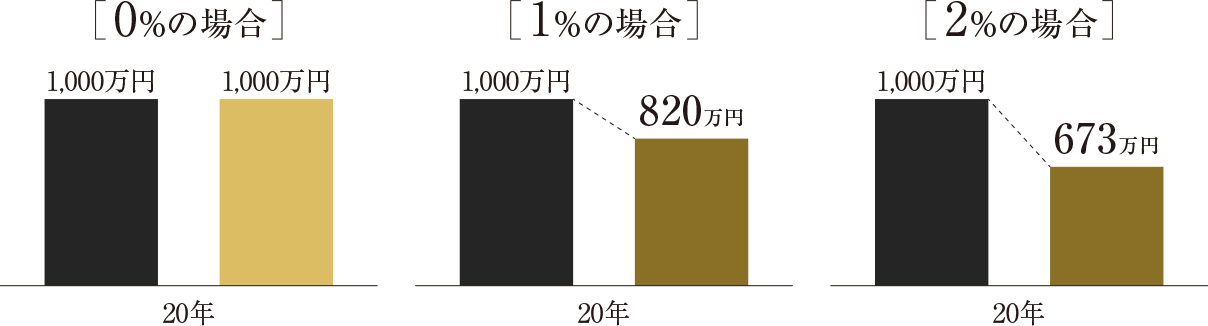

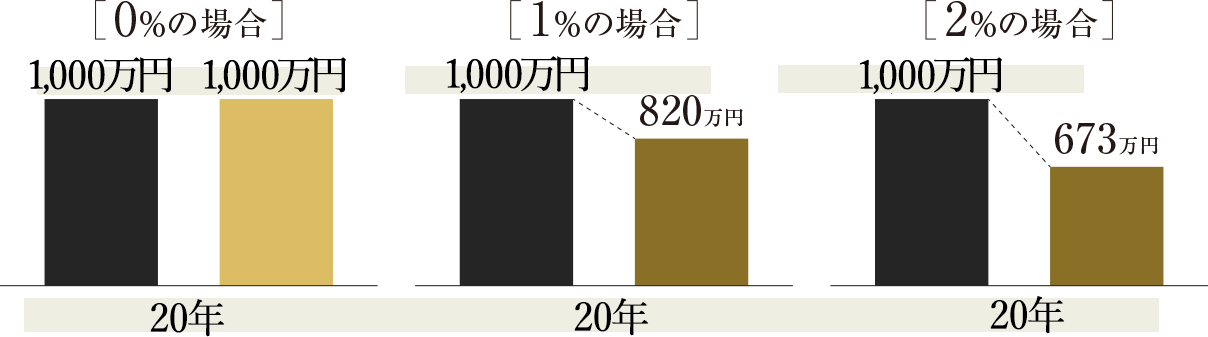

史上最低金利時代。約1年後には消費税アップ!(予定)

住宅ローンの金利は今が史上最低の時代とも言われています。今は価格を見るより

むしろ金利を見た方が賢い選択ができます。また2019年10月1日より消費税が10%に上がる予定です。

史上最低金利時代を

見越した選択!

建物価格が1,000万円の場合

※詳しくは「提携ローンのご案内」をご覧ください。※経済状況等により変更になる場合があります。

POINT 3

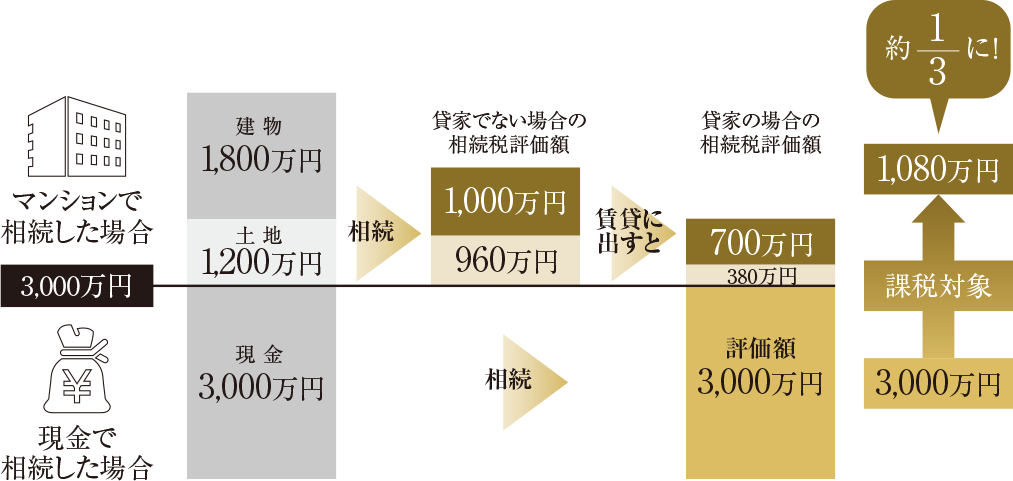

相続対策としても有効な手段となります。

相続税・贈与税対策に有利

課税対象の金額が

現金や株の1/3になることも

※建物価格・土地価格・建物評価額・土地評価額は物件により異なります。※2015年9月時点の税法に基づき算出しています。※土地に関しては小規模宅地等の特例を加味しています。

POINT 4

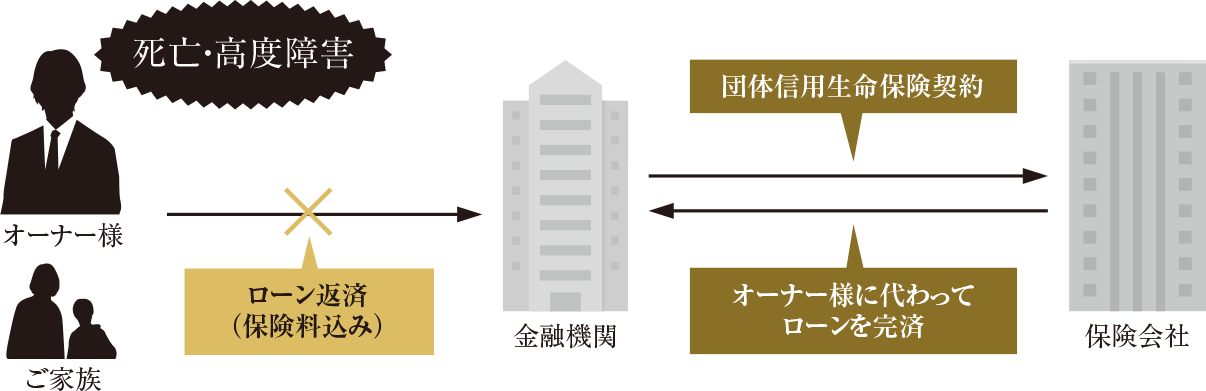

生命保険の代わりにもなり、万一の時も安心です。

大切なご家族を支える

安心の備え

オーナー様にもしものことが

あっても生命保険の代わりに

団体信用生命保険の仕組み

※団体信用生命保険は、オーナー様が亡くなってしまったり、高度障害になった場合に、保険会社が残った住宅ローンを支払う仕組みです。一般の生命保険と違い、保険金の受取人はオーナー様ではなく、金融機関となります。 団体信用生命保険の保険料はオーナー様のローン返済額に含まれます。